แต่งตัวไปกู้ : ทางออกหลัก 2 (First Way Out 2)

ตัววัดโดด (One Single Factor) ในการพิจารณาตัวผู้กู้ของการให้กู้ยืมของสถาบัน การเงินจะเน้นให้ความสำคัญในเรื่องความสามารถในการชำระหนี้ (Ability to Repay) และความตั้งใจในการชำระหนี้(Willingness to Repay) เป็นทางออกหลักของหนี้แต่ละราย ดังจะได้กล่าวถึงหลักการพิจารณาในแต่ละตัววัดโดดเป็นลำดับต่อไป

ทำไมต้องทราบสถานะภาพสมรส โดยทั่วไปในการกรอกใบสมัครในการใช้บริการด้านการเงินกับธนาคาร ผู้กู้จะต้องกรอกสถานสมรสหรือการแต่งงานว่าแต่งงานแล้ว เป็นหม้าย หย่า หรือยังโสดอยู่หรือเปล่า สถาบันการเงินเขาต้องการรู้ไปทำไม เพราะปัจจุบันคำนำหน้าของผู้หญิงก็สามารถเลือกใช้ได้ว่าจะยังคงสภาพเป็น “นางสาว” แม้ว่าจะแต่งงานแล้ว หรือจะใช้ “นาง” ก็ได้ ซึ่งไม่ต้องถามถึงคำนำหน้าของผู้ชายที่ใช้เพียง “นาย” ไม่ว่าจะโสด แต่งงานหรือหย่าก็ตาม

เหตุผลที่สถาบันการเงินต้องการทราบสถานภาพการแต่งงาน ก็เพื่อพิจารณาความตั้งใจในการชำระหนี้ เพราะการแต่งงานย่อมแสดงถึงปัจจัยหนึ่งในการพิจารณาสถานะความมั่นใจของผู้กู้ในการปักหลักปักฐาน ซึ่งย่อมส่งผลในความตั้งใจในการชำระหนี้ได้เป็นอย่างดี

ในการให้หลักฐานสถานะภาพสมรส โดยทั่วไปถ้าหากแต่งงานแล้วจะไม่ให้หลักฐานการสมรส แต่ถ้ามีการหย่าจะต้องให้หลักฐานใบหย่าเพื่อใช้ทางนิติกรรม การให้ข้อมูลที่ไม่ตรงกับความจริงในกรณีที่ส่วนใหญ่แจ้งเป็นโสด แต่อยู่ด้วยกันทางพฤตินัย และอาจมีบุตรด้วยกัน ก็สามารถตรวจสอบได้จากหลักฐานการเป็นพ่อแม่ของบุตรในทะเบียนบ้านได้ และโดยทั่วไปคู่สมรสไม่ว่าจะจดทะเบียนหรือไม่ ก็ต้องถูกตรวจสอบข้อมูลในทะเบียนบุคคลที่ต้องเอาใจใส่ (Black List) ของสถาบันนั้นๆ ด้วยเช่นเดียวกันกับตัวผู้กู้

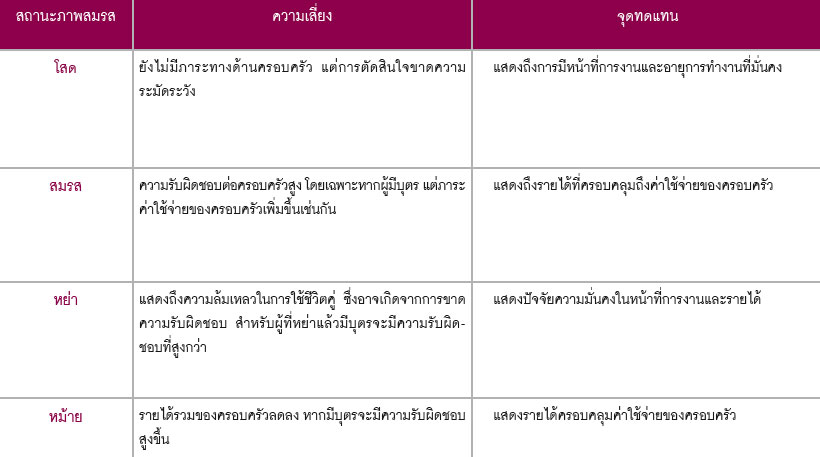

สถานะภาพสมรส VS ความเสี่ยง ผู้กู้จะถูกพิจารณาจากสถานะภาพสมรสในแต่ละสถานะแตกต่างกันไป ซึ่งหากมีข้อด้อยในสถานะหนึ่งสถานะใด ก็ควรจะแสดงข้อเด่นของผู้กู้ที่จะมาสร้างความมั่นใจทดแทนกันได้