ขายฝากกับจำนอง ทางออกดีๆ ของคนอยากมีเงินก้อน

ใครที่ต้องการเงินด่วน แล้วมีอสังหาริมทรัพย์ครอบครองอยู่กับตัว ขายฝากหรือการจำนองเป็นการกู้ยืมเงินแบบหนึ่ง ซึ่งแบบไหนดีกว่ากัน? เราเหมาะกับแบบไหน? รับประกันได้เลยว่าอ่านจบแล้วสามารถตัดสินใจได้ทันที

"เงินใช้ไม่พอ จะลงทุนก็ไม่มีเงินก้อน "ขายฝาก"กับ "จำนอง" คืออีกทางออกของคนอยากมีเงิน"

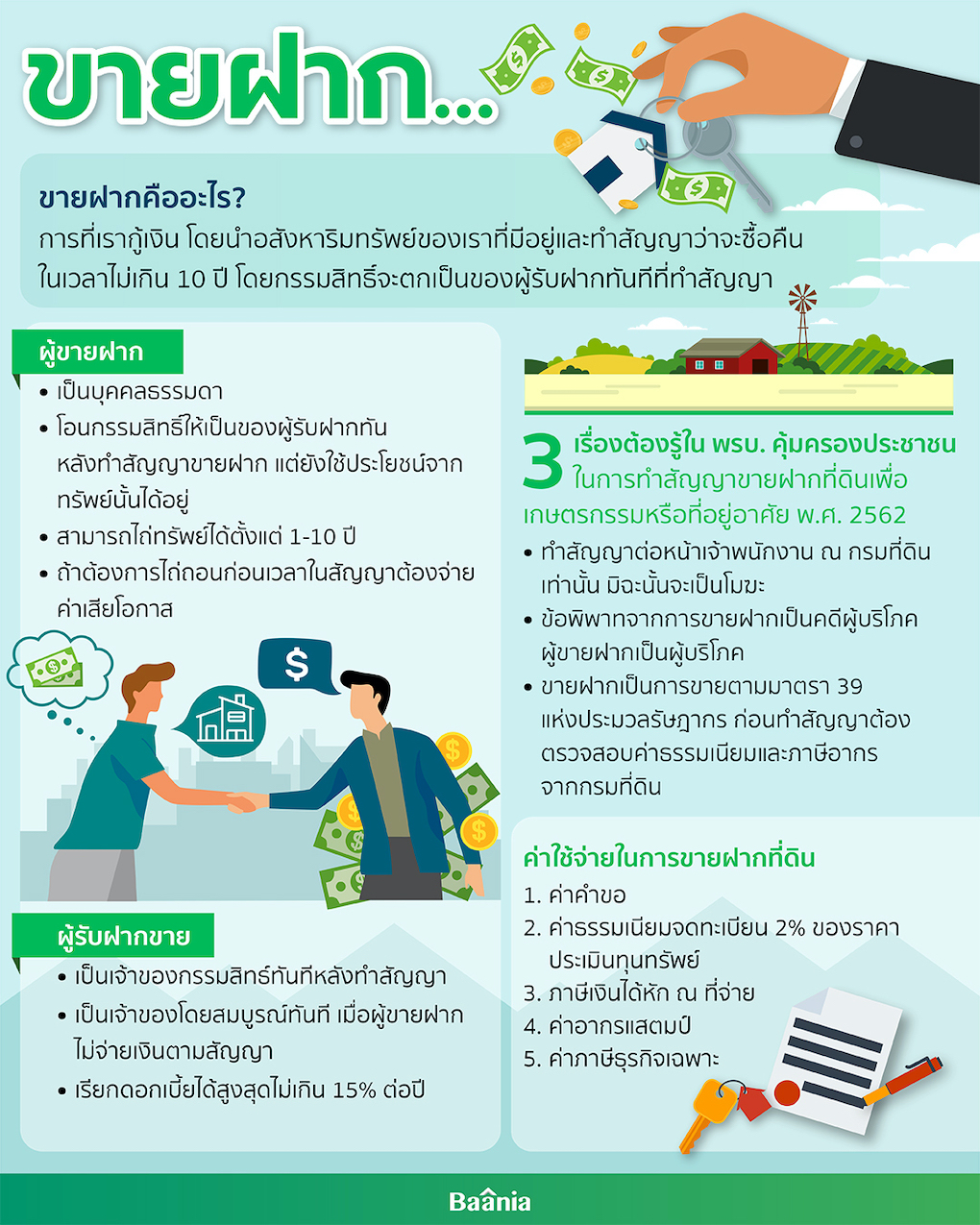

ขายฝากคืออะไร

การขายฝากอสังหาริมทรัพย์ คือการทำนิติกรรมการซึ้อขายทรัพย์ที่เคลื่อนที่ไม่ได้รูปแบบหนึ่งทั้งที่ดินและสิ่งปลูกสร้าง ซึ่งกรรมสิทธิ์จะตกเป็นของคนซื้อทันที แต่มีข้อตกลงหรือเปิดโอกาสให้คนขายสามารถไถ่ถอนทรัพย์สินนั่นๆ คืนภายในระยะเวลาที่กำหนดในสัญญาขายฝากนั้นๆ แต่รวมแล้วต้องไม่เกิน 10 ปี ส่วนของผู้ซื้อก็มีสิทธิจะได้รับผลประโยชน์ตอบแทนจากการขายฝากสูงสุดถึง 15% ต่อปี หรือ 1.25 % ต่อเดือน ที่สำคัญผู้ซื้อจะได้รับเงินจากการขายฝากคืนทันทีหากมีการไถ่ถอนเกิดขึ้น

สรุปคือ การขายฝากคือการที่เรากู้เงินโดยนำอสังหาริมทรัพย์ของเราที่มีอยู่ ไม่ว่าจะเป็นที่ดิน บ้าน คอนโด ทาวน์โฮม อาคารพาณิชย์ เป็นต้น ไปฝากไว้กับผู้รับฝากหรือผู้ให้กู้เพื่อนำเงินมาใช้ โดยกรรมสิทธิ์จะตกเป็นของผู้รับฝากหรือผู้ให้กู้ทันที่ที่ขาย แต่ก็เราสามารถซื้ออสังหาฯ คืนได้ในระยะเวลาที่กำหนด ซึ่งรวมแล้วต้องไม่เกิน 10 ปีนั่นเอง

สำหรับข้อดีของการขายฝาก ผมขอแบ่งเป็น 2 มุมก็คือ

- ผู้ขายหรือผู้กู้ : มีโอกาสได้รับวงจากเงินขายฝากที่สูง และหากต้องการอสังหาริมทรัพย์ที่ขายฝากไปคืนก็สามารถไถ่ถอนคืนได้

- ผู้รับฝากหรือผู้ให้กู้ : ได้กรรมสิทธิ์ในอสังหาริมทรัพย์นั้นๆ ทันทีตั้งแต่วันที่ทำสัญญา แล้วจดทะเบียน ณ สำนักงานที่ดิน หากครบกำหนดแล้วผู้ขายหรือผู้กู้ไม่มาไถ่ถอนคืน อสังหานั้นๆ จะตกเป็นผู้รับฝากหรือผู้ให้กู้โดยสมบูรณ์ แบบไม่ต้องฟ้องร้อง

กฎหมายขายฝาก 2562

หลายครั้งคนขายฝากมีอำนาจต่อรองน้อยกว่าผู้รับฝาก ภาครัฐจึงออกพระราชบัญญัติคุ้มครองประชาชนในการทำสัญญาขายฝากที่ดินเพื่อเกษตรกรรมหรือที่อยู่อาศัย พ.ศ. 2562 ซึ่งบังคับใช้ไปแล้วตั้งแต่ 17 เมษายน 2562 เพื่อให้ความคุ้มครองแก่ผู้ขายฝากและผู้รับฝาก โดยสรุปสาระสำคัญ 10 ข้อมาให้ดังนี้ครับ

- ผู้ขายฝากต้องเป็นบุคคลธรรมดา

- ทรัพย์สินที่ขายฝากได้จะต้องเป็น ที่ดินที่ใช้ทำนา ทำสวน ทำไร่ ทำนาเกลือ เลี้ยงสัตว์ เลี้ยงสัตว์น้ำ และอื่นๆ ตามที่กำหนดในกฎกระทรวง หรือที่อยู่อาศัย ได้แก่ อาคาร สิ่งปลูกสร้าง และที่ดิน ที่ใช้เป็นที่อยู่อาศัยหรือเพื่อประโยชน์ในการอยู่อาศัย ไม่ว่าจะเป็นสถานที่ประกอบกิจการด้วยหรือไม่ก็ตาม

- เวลาไถ่ทรัพย์ขั้นต่ำ 1 ปี แต่รวมแล้วไม่เกิน 10 ปี หากผู้ขายฝากไถ่ทรัพย์ก่อนครบกำหนด อาจจะต้องจ่ายค่าเสียโอกาสเพิ่มครับ

- หากทำสัญญาขายฝากไปแล้ว ผู้ขายฝากยังมีสิทธิใช้ประโยชน์เองหรือให้ผู้อื่นใช้ประโยชน์จากทรัพย์นั้นทำเกษตรกรรมหรือเป็นที่อยู่อาศัยจนกว่าจะหมดสิทธิไถ่

- ข้อพิพาทจากการขายฝากเป็นคดีผู้บริโภคผู้ขายฝากเป็นผู้บริโภค

- หากผู้ขายไถ่ทรัพย์ไม่ทันในเวลาที่กำหนด แต่ต้องส่งมอบกรรมสิทธิ์การครอบครองให้แก่ผู้รับฝากแล้ว เกิดมีผลผลิตทางการเกษตรหรือผลประโยชน์เกิดในทรัพย์นั้นๆ ภายใน 6 เดือนนับตั้งแต่วันครบเวลาไถ่ ผลผลิตหรือผลประโยชน์นั้นๆ จะยังเป็นกรรมสิทธิ์ของผู้ขายฝากหรือผู้ใช้ประโยชน์จากที่ดินนั้นอยู่

- ห้ามกำหนดสินไถ่เกินกว่าราคาขายฝาก+ผลประโยชน์ตอบแทนร้อยละ 15 ต่อปีของราคาขายฝาก

- ขายฝากเป็นการขายตามมาตรา 39 แห่งประมวลรัษฎากร ฉะนั้นก่อนทำสัญญาจึงควรตรวจสอบค่าธรรมเนียมและภาษีอากรจากกรมที่ดิน

- การทำสัญญาขายฝากจะต้องทำเป็นหนังสือและจดทะเบียนต่อเจ้าหน้าที่ที่กรมที่ดิน

- ผู้ขายฝากมีสิทธิวางทรัพย์เป็นสินไถ่ที่สำนักงานวางทรัพย์แล้ว ยังวางทรัพย์ได้ที่สำนักงานที่ดินจังหวัด หรือสำนักงานที่ดินที่รับจดทะเบียนขายฝากทรัพย์สินนั้นอีกด้วย

ตัวอย่างการขายฝาก

หากใครอ่านแล้วยังไม่เข้าใจ มาลองดูตัวอย่างของการขายฝากกันครับ จะได้เพิ่มเสริมความเข้าใจกันมากขึ้น

- นาย A ต้องการเงินมาลงทุน จึงนำที่ดินไปขายฝากกับนาย B ซึ่งทำสัญญาว่าจะไถ่ถอนใน 1 ปี เมื่อตกลงกันเรียบร้อยที่ดินนั้นจะตกเป็นของนาย B ทันที และพอครบปีนาย A นำเงินมาไถ่ถอนที่คืนได้ จึงได้ที่ดินของตนกลับมาเป็นกรรมสิทธิ์ของตนเอง ส่วนนาย B ก็ต้องคืนให้ และได้รับดอกเบี้ยประมาณ 15% ต่อปีของราคาขายฝาก

- นาย C ต้องการเงินมาเพิ่มสภาพคล่องให้ตัวเองด้วย จึงนำบ้านที่อยู่ไปขายฝากกับนาย B ซึ่งทำสัญญาว่าจะไถ่ถอนใน 1 ปี เมื่อตกลงกันเรียบร้อยบ้านนั้นจะตกเป็นของนาย B ทันที แต่นาย C จะยังสามารถอาศัยอยู่บ้านเดิมได้ปกติ เมื่อครบปีนาย C นำเงินมาไถ่ถอนที่คืนไม่ได้ บ้านนั้นจะตกเป็นของนาย B โดยสมบูรณ์ โดยนาย B จะทำอะไรกับบ้านหลังนั้นได้อย่างเติมที่ จะขาย หรือจะให้นาย C อยู่ต่อแล้วเปลี่ยนเป็นผู้เช่าแทนก็สามารถทำได้ครับ

- นาย D ต้องการกู้เงินไปต่อยอดธุรกิจ แต่เงินไม่พอ จึงทำที่ดินที่ให้คนอื่นเช่าอยู่ไปขายฝากกับนายทุน F ซึ่งทำสัญญาว่าจะไถ่ถอนใน 1 ปี ทำให้ที่ดินนั้นเป็นกรรมสิทธิ์ของนาย F ทันที แต่รายได้จากค่าเช่าที่ดินยังเป็นของนาย D โดยไม่ต้องแบ่งรายได้จากการเช่าให้กับนายทุน F และเมื่อครบปีนาย D นำเงินมาไถ่ถอนที่คืนได้ จึงได้ที่ดินของตนกลับมาเป็นกรรมสิทธิ์ของตนเอง ส่วนนายทุน F ก็ต้องคืนให้ และได้รับดอกเบี้ยประมาณ 15% ต่อปีของราคาขายฝาก

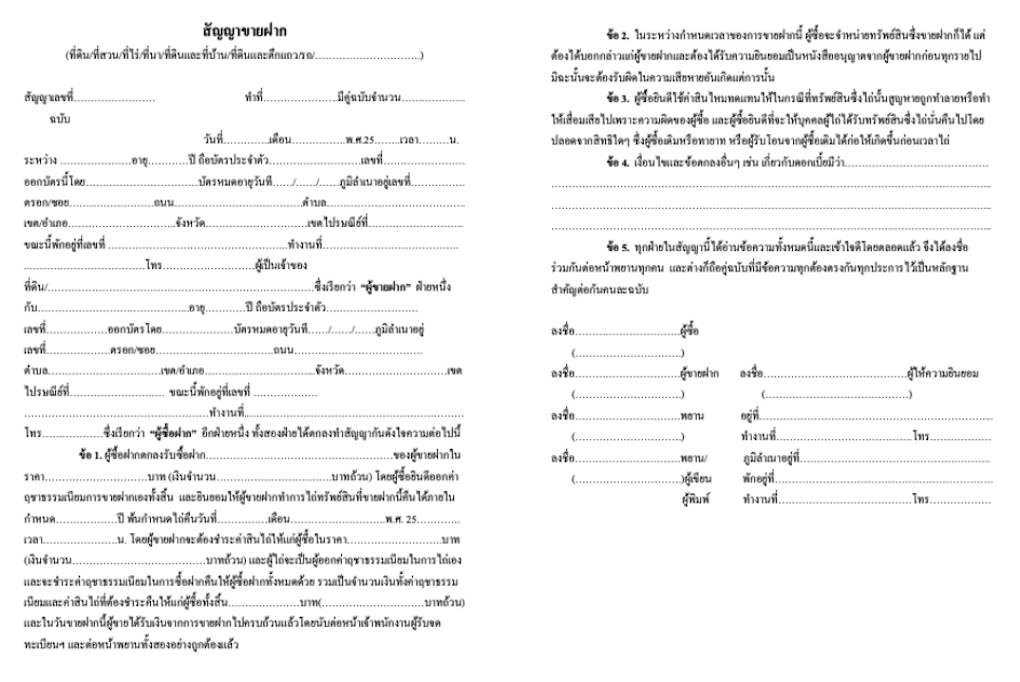

ตัวอย่างแบบฟอร์มสัญญาขายฝากที่ดิน

การทำสัญญาขายฝากจะต้องทำเป็นหนังสือและจดทะเบียนต่อเจ้าหน้าที่ที่กรมที่ดิน สำหรับใครที่วางแผนจะทำสัญญาขายฝากกันอยู่ Baania นำตัวอย่างแบบฟอร์มสัญญามาให้ดาวน์โหลดฟรีกันครับ ทั้งนี้ทั้งนั้นต้องบอกว่าเอกสารสัญญาขายฝาก เราสามารถไปเอาที่สำนักงานที่ดินได้เลยนะครับ

- ดาวน์โหลดตัวอย่างแบบสัญญาขายฝากที่นำไปแก้ไขได้

- ดาวน์โหลดตัวอย่างแบบสัญญาขายฝากที่ดิน จากกรมที่ดิน

ค่าธรรมเนียมในการขายฝากที่ดิน

ในการขายฝากที่ดินหรืออสังหาริมทรัพย์อื่นจะต้องมีค่าใช้จ่าย โดยประกอบไปด้วยค่าใช้จ่ายดังนี้ครับ

- ค่าคำขอ แปลงละ 5 บาท

- ค่าธรรมเนียมจดทะเบียน 2 % ของราคาประเมินทุนทรัพย์ เศษของหนึ่งบาทให้คิดเป็นหนึ่งบาท

- ภาษีเงินได้หัก ณ ที่จ่าย

- ค่าอากรแสตมป์ โดยคิดจากราคาประเมินทุนทรัพย์หรือราคาซื้อขาย แล้วแต่อย่างใดจะสูงกว่า โดยทุก 200 บาท หรือเศษของ 200 บาท เสียค่าอากรแสตมป์ 1 บาท

- ค่าภาษีธุรกิจเฉพาะ

จำนองคืออะไร

การจำนอง คือการทำนิติกรรมรูปแบบหนึ่ง โดยเป็นการนำอสังหาริมทรัพย์หรือสังหาริมทรัพย์บางประเภทที่ได้จดทะเบียนไว้แล้วตามกฎหมายมาเป็นหลักประกันการชำระหนี้แก่ผู้รับจำนอง จนกว่าจะไปไถ่คืนตามระยะเวลาที่กำหนด โดยทรัพย์สินไม่ตกเป็นกรรมสิทธิ์ของผู้รับจำนองโดยทันที สำหรับการทำเรื่องนั้นจะต้องมีการทำสัญญาต่อหน้าเจ้าพนักงาน ณ กรมที่ดินเช่นเดียวกับการขายฝาก

ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 702

วรรคแรก บัญญัติว่า "อันว่าจำนองนั้น คือสัญญาซึ่งบุคคลหนึ่งเรียกว่าผู้จำนองเอาทรัพย์สินตราไว้แก่บุคคลอีกบุคคลหนึ่ง เรียกว่าผู้รับจำนองเป็นการประกันการชำระหนี้ โดยไม่ส่งมอบทรัพย์สินนั้นให้แก่ผู้รับจำนอง"

และวรรคสอง ได้บัญญัติไว้ว่า "ผู้รับจำนองชอบที่จะได้รับชำระหนี้จากทรัพย์สินที่จำนองก่อนเจ้าหนี้สามัญ มิพักต้องพิเคราะห์ว่ากรรมสิทธิ์ในทรัพย์สินจะได้โอนไปยังบุคคลภายนอกแล้ว หรือหาไม่"

สรุปให้เข้าใจง่ายๆ การจำนองคือการกู้เงิน โดยเอาอสังหาริมทรัพย์ของเราไปค้ำประกันหนี้เอาไว้นั่นเองครับ โดยกรรมสิทธิ์ของอสังหาริมทรัพย์นั้นๆ จะยังเป็นของเราอยู่ หากสามารถชำระเงินได้ครบตามกำหนดก็จะไถ่ถอนอสังหาริมทรัพย์นั้นๆ คืนได้ แต่หากไม่สามารถชำระหนี้ได้ตามกำหนดเจ้าหนี้ก็จะต้องไปฟ้องร้องตามกฎหมายครับ

ในส่วนของอายุความต้องบอกว่า ไม่มีอายุความครับ แต่จะมีการระบุระยะเวลาการชำระหนี้ไว้ และหากมีการผิดชำระหนี้ เจ้าหนี้จะต้องไปทำการฟ้องร้องให้ลูกหนี้ชำระหนี้ที่ค้างตามกฎหมาย พร้อมดอกเบี้ยที่ค้าง และดอกเบี้ยที่เกิดขึ้นตามระยะเวลาที่ผิดนัด แต่หากลูกหนี้ยังไม่ชำระหนี้อีก จะมีการบังคับจำนอง เพื่อนำทรัพย์นั้นๆ ไปขายทอดตลาด แล้วนำเงินมาชดใช้เจ้าหนี้ครับ

ตัวอย่างการจำนอง

เพื่อความเข้าใจเรื่องการจำนองที่มากขึ้น มาดูตัวอย่างกันครับ

- นาย A ต้องการใช้เงินด่วนจึงนำโฉนดที่ดินของตัวเองไปจำนองกับนาย B เพื่อเอาเงินมาใช้ โดยมีกำหนดระยะเวลาในการชำระหนี้ไว้ 2 ปี เมื่อครบ 2 ปี นาย A นำเงินมาชำระได้ครบตามสัญญา นาย B ก็จะต้องคือโฉนดที่ดินให้ตามสัญญา พร้อมรับดอกเบี้ยตามที่ตกลงกัน

- นาย C ต้องการใช้เงินด่วนจึงนำที่ดินพร้อมบ้านที่ตัวเองอยู่ไปจำนองกับนาย B เพื่อเอาเงินมาใช้ โดยมีกำหนดระยะเวลาในการชำระหนี้ไว้ 2 ปี โดยนาย C ยังสามารถอยู่บ้านเดิมได้ แต่เมื่อครบ 2 ปี นาย C ไม่ยอมจ่ายหนี้ นาย B จะไม่สามารถยึดที่ดินพร้อมบ้านมาเป็นกรรมสิทธิ์ของตนเองได้ทันที แต่นาย B จะต้องไปฟ้องร้องให้ศาลตัดสินให้บ้านพร้อมที่ดินดังกล่าวเป็นของ นาย B ครับ

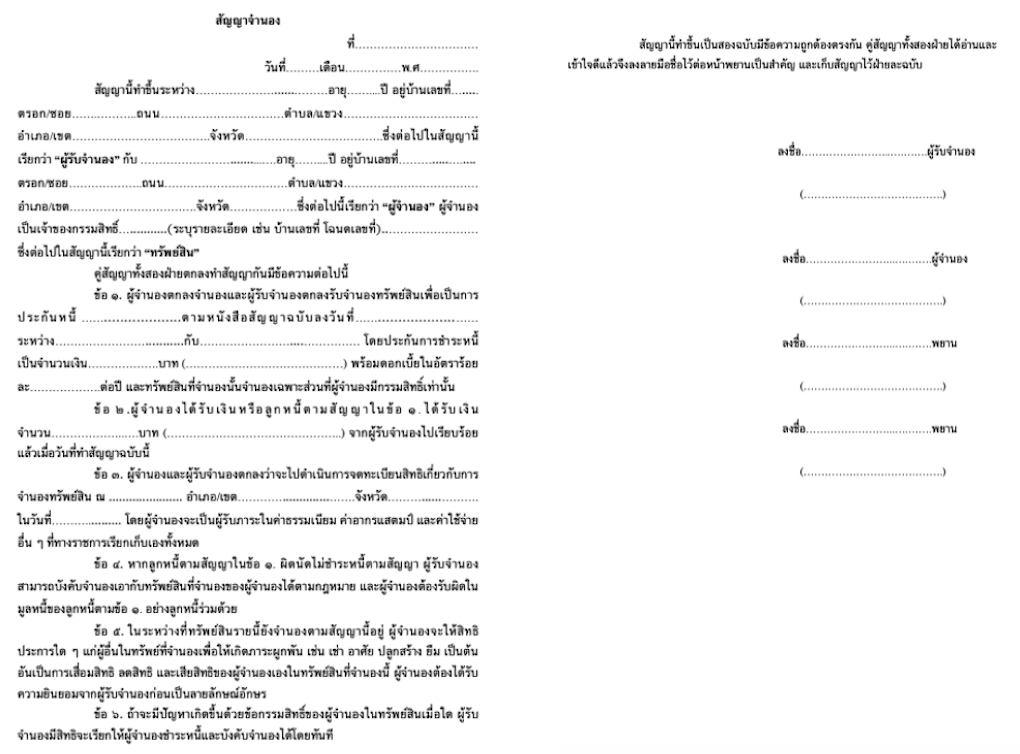

ตัวอย่างแบบฟอร์มสัญญาจำนองที่ดิน

การทำสัญญาจำนองที่ดินจะต้องทำเป็นหนังสือเป็นลายลักษณ์อักษร สำหรับใครที่วางแผนจะทำสัญญาจำนองที่ดินกันอยู่ Baania นำตัวอย่างแบบฟอร์มสัญญามาให้ดาวน์โหลดฟรีกันครับ

ค่าธรรมเนียมในการจำนองที่ดิน

ในการจำนองที่ดินหรืออสังหาริมทรัพย์อื่นจะต้องมีค่าใช้จ่าย โดยประกอบไปด้วยค่าใช้จ่ายดังนี้ครับ

- ค่าคำขอ แปลงละ 5 บาท

- ค่าธรรมเนียมการจดทะเบียนจำนอง 1% ของวงเงินจำนอง สูงสุดไม่เกิน 200,000 บาท แต่หากให้จำนองเพื่อการเกษตรของสถาบันการเงินที่รัฐมนตรีกำหนดจะเสียค่าธรรมเนียม 0.5% สูงสุดไม่เกิน 100,000 บาท

- อากรแสตมป์ จะเก็บก็ต่อเมื่อสัญญาจำนองนั้นเป็นหลักฐานการกู้ยืมเงิน โดยผู้รับจำนองเป็นคนจ่าย

ขายฝากกับจํานองต่างกันอย่างไร?

1. การทำสัญญา

ไม่ว่าจะเป็นการขายฝากหรือการจำนองต่างก็ต้องมีการทำสัญญาขึ้นมาระหว่างกัน เพื่อใช้ในทางกฎหมาย โดยจะต้องไปทำสัญญาต่อหน้าเจ้าพนักงาน ณ กรมที่ดินเช่นเดียวกัน

2. กรรมสิทธิ์ในทรัพย์สิน

การขายฝากนั้นทรัพย์สินจะตกเป็นของผู้รับฝากตั้งแต่เริ่มทำสัญญาขายฝากทันที และจะเป็นเจ้าของโดยสมบูรณ์ก็ต้องเมื่อผู้ขายฝากไม่สามารถนำหนี้มาชำระได้ตามกำหนด แต่การจำนอง ทรัพย์สินจะยังไม่ตกเป็นกรรมสิทธิ์ของผู้รับจำนองเมื่อทำสัญญาจำนอง แต่จะยังเป็นกรรมสิทธิ์ของผู้จำนองเหมือนเดิม

3. การผิดสัญญา

การขายฝาก หากผู้ขายไม่สามารถไถ่ถอนได้ในระยะเวลาที่กำหนด ผู้รับฝากจะเป็นเจ้าของกรรมสิทธิ์ทรัพย์นั้นโดยสมบูรณ์ แต่ในส่วนของจำนองหากลูกหนี้ไม่สามารถไถ่ถอนได้ในระยะเวลาที่กำหนด เจ้าหนี้หรือผู้รับจำนองจะต้องไปฟ้องร้องให้กองบังคับคดีประมูลขายทรัพย์สินเพื่อนำเงินมาชำระหนี้ ซึ่งระหว่างที่โดนฟ้อง ทรัพย์สินนั้นจะไม่สามารถนำมาขายได้

4. ระยะเวลาในสัญญา

การขายฝากอสังหาริมทรัพย์นั้นมีระยะเวลากำหนดสัญญาได้ตามตกลง ซึ่งจะขยายเวลาในสัญญากี่ครั้งก็ได้ แต่รวมแล้วต้องไม่เกิน 10 ปี สำหรับจำนองไม่มีการกำหนดอายุความ แต่มีการกำหนดระยะเวลาในการชำระ ซึ่งหากครบสัญญาแล้ว ลูกหนี้สามารถจ่ายดอกเบี้ยเพื่อขอต่อเวลาได้อีกไม่เกิน 5 ปี

5. ค่าใช้จ่าย

การขายฝากจะต้องเสียค่าธรรมเนียมหลักๆ ได้แก่ค่าธรรมเนียมการจดทะเบียนขายฝาก 2% ของราคาประเมินทุนทรัพย์ และต้องชำระภาษีเงินได้หัก ณ ที่จ่าย และอากรแสตมป์ตามประมวลรัษฎากรด้วย ซึ่งจะต้องเสียค่าใช้จ่ายสูงกว่าการจำนองที่จะต้องมีค่าใช้จ่ายหลักๆ คือเสียค่าธรรมเนียมการจดทะเบียนจำนอง 1% ตามจำนวนทุนทรัพย์ที่จำนอง สูงสุดไม่เกิน 200,000 บาท แต่หากให้จำนองเพื่อการเกษตรของสถาบันการเงินที่รัฐมนตรีกำหนดจะเสียค่าธรรมเนียม 0.5% สูงสุดไม่เกิน 100,000 บาท นอกจากนี้การจำนองจะไม่ต้องชำระภาษีเงินได้หัก ณ ที่จ่าย ตามประมวลรัษฎากร ส่วนอากรแสตมป์นั้น พนักงานเจ้าหน้าที่จะเรียกเก็บต่อเมื่อสัญญาจำนองนั้นเป็นหลักฐานการกู้ยืมเงิน โดยผู้ให้กู้จะต้องเป็นคนจ่ายครับ

6. วงเงินในการอนุมัติ

การขายฝากนั้นมักจะได้วงเงินสูงกว่าการจำนอง โดยส่วนใหญ่การจำนองจะได้วงเงินน้อยกว่า 30% ของราคาประเมิน ส่วนการขายฝากจะได้วงเงินประมาณ 40-70% ของราคาประเมินครับ

7. เหมาะกับใคร

การขายฝากเหมาะสำหรับคนที่ต้องการเงินก้อนมาใช้ที่อนุมัติเร็ว กระบวนการน้อย เพราะไม่มีการตรวจสอบแบล็กลิสต์หรือสเตจเม้นท์ และได้วงเงินสูง ที่สำคัญต้องพร้อมให้กรรมสิทธิ์ในอสังหาริมทรัพย์ดังกล่าวตกเป็นของผู้รับฝากทันที ซึ่งสามารถขายฝากให้กับกลุ่มนายทุนหรือบริษัทผู้ให้บริการต่างๆ

ส่วนการจำนองเหมาะกับคนที่ต้องการกู้เงิน เอาเงินมาใช้ แต่ไม่ต้องการขายบ้าน ที่ดิน ซึ่งปกติแล้วจะจำนองได้ทั้งกับสถาบันการเงินและกลุ่มนายทุนครับ

การขายฝากและการจำนองเป็นอีกรูปแบบหนึ่งของการกู้ยืม ซึ่งจะต้องมีการไถ่ถอนหรือใช้เงิน โดยทั้งสองรูปแบบมีความแตกต่างกันอยู่ โดยเฉพาะเรื่องของกรรมสิทธิ์ ฉะนั้นก่อนจะตัดสินใจเลือกแบบไหน จะต้องพิจารณาความจำเป็นของตัวเองให้ดีเสียก่อน รวมถึงต้องศึกษาทั้งเรื่องกรรมสิทธิ์ ข้อตกลง ข้อบังคับ ค่าใช้จ่าย การไถ่ถอนอสังหาริมทรัพย์ การผิดสัญญา และรายละเอียดต่างๆ อย่างรอบคอบและถี่ถ้วน ที่สำคัญต้องคุยกับผู้ให้กู้เพื่อตกลงร่วมกัน และอ่านสัญญาทุกตัวอักษร ทุกบรรทัดก่อนลงลายมือชื่อในสัญญานะครับ

หากลงลายมือชื่อไปแล้วเท่ากับเป็นการยอมรับข้อตกลงทั้งสองฝ่าย ฉะนั้นเมื่อเกิดปัญหาอะไรขึ้นมาสัญญาที่ลงลายมือชื่อร่วมกันไว้จะกลายเป็นเครื่องมือทางกฎหมายชิ้นสำคัญในการดำเนินหรือต่างๆ ใครที่วางแผนว่าจะทำนิติกรรมเหล่านี้ เพราะต้องการเงินด่วน อยากขอให้ใจเย็น แล้วคิดอย่างรอบคอบที่จะเอาอสังหาริมทรัพย์ของเราไปเป็นหลักประกันหรือให้เขาถือกรรมสิทธิ์แทนนะครับ