แต่งตัวไปกู้ : ดอกเบี้ยร้อนๆ

ดอกเบี้ยแบงก์ไหนดีที่สุด เป็นคำถามยอดฮิตสำหรับคนที่คิดจะกู้เงินเพื่อซื้อบ้าน เพราะการกู้เงินเพื่อซื้อบ้านจะมียอดเงินเป็นจำนวนมาก และก็ไม่จำเป็นต้องเก็บเงินไว้ก่อนจนพอเพียงสำหรับอาชีพเงินเดือนประจำ เพราะกว่าจะเก็บเงินได้พอเพียง ราคาบ้านก็สูงขึ้นจนเงินที่ออมไว้คงไม่เพียงพอเป็นแน่ สำหรับผู้ประกอบการอาชีพต่างๆ หากจะนำเงินที่มีอยู่ทั้งหมดมาซื้อบ้าน เงินที่ใช้หมุนเวียนในการค้าก็จะขาดแคลนไปได้ เพราะฉะนั้นทุกอาชีพที่คิดจะซื้อบ้านก็ย่อมต้องการสินเชื่อเงินกู้บ้านที่มีดอกเบี้ยหรือต้นทุนในการชำระคืนที่ต่ำที่สุด เพราะทราบดีว่ายิ่งกู้นานดอกเบี้ยที่ผ่อนชำระควรจะต้องต่ำ ก็จะทำให้การชำระคืนได้เร็วขึ้น

แต่โครงสร้างการคิดอัตราดอกเบี้ยของธนาคารแต่ละแห่งก็มีหลากหลาย บางแห่งให้อัตราดอกเบี้ยคงที่ 0% ในระยะ 6 เดือนบ้าง 1 ปีบ้าง บางแห่ง 3 ปี แต่ต้องดูว่ามีเงื่อนไขอย่างไรบ้าง เช่น ต้องกู้ตามประเภทที่กำหนด เช่น เกิดจากอุทกภัยของ ธอส. บางแห่งต้องกู้ซื้อบ้านในโครงการที่กำหนดกับธนาคาร เป็นต้น และหลังจากอัตราคงที่แล้วธนาคารแต่ละแห่งจะคิดอัตราดอกเบี้ยหลังจากนั้นเท่าใด โดยส่วนมากจะอิงกับอัตรา MLR (Minimum Loan Rate) ซึ่งเป็นอัตราดอกเบี้ยสำหรับลูกค้าเงินกู้ชั้นดี หรืออิงกับอัตรา MRR (Minimum Retail Rate) อัตราดอกเบี้ยสำหรับลูกค้ารายย่อยชั้นดี โดยจะมีอัตราที่อิงเป็นลบหรือบวกกับอัตราอ้างอิง ซึ่งเมื่อนำมาหักลบกันแล้วก็สามารถคำนวณเปรียบเทียบได้

ฉะนั้นในหลักการเปรียบเทียบว่าของธนาคารใดดีกว่า จะต้องนำอัตราดอกเบี้ยในช่วงคิดอัตราคงที่มาส่วนหนึ่ง และนำอัตราดอกเบี้ยแบบลอยตัวอีกส่วนหนึ่งที่อิงกับ MLR หรือ MRR มาเปรียบเทียบกับ Spread ตัวบวกเพิ่มหรือลบ กับอัตราอ้างอิงว่าเป็นเท่าใด ซึ่งส่วนใหญ่ MLR จะต่ำกว่า MRR ดังนั้นจะถูกหรือแพงก็คืออัตราลอยตัวดังกล่าวต่อไปอีกจบครบสัญญา ฉะนั้นเวลาเลือกอย่าดูเพียงอัตราดอกเบี้ยคงที่ในช่วงสั้นเท่านั้น จะต้องคำนึงถึงช่วงหลังจากนั้นด้วย

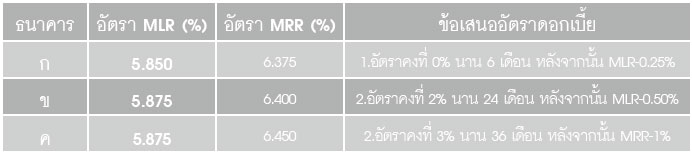

ตัวอย่างการเลือกธนาคารและอัตราดอกเบี้ยสำหรับเงินกู้ระยะเวลา 20 ปี

- ข้อเสนอธนาคาร ก เมื่อหักอัตราดอกเบี้ย 0% ระยะเวลา 6 เดือน คิดเป็น 0.14% (5.60X0.50÷20) ที่ประหยัดได้ โดยนำไปหักจากอัตราที่คิดกับอ้างอิง 5.60% (5.85-0.25)-0.14 จะเท่ากับเฉลี่ยตลอดระยะเวลากู้เป็นอัตรา 5.46%

- ข้อเสนอธนาคาร ข เมื่อหักอัตราดอกเบี้ยคงที่ 2% ระยะเวลา 24 เดือน คิดเป็น 0.3375% (3.375x2÷20) ที่ประหยัดได้ โดยนำไปหักจากอัตราอ้างอิง 5.375% (5.875-0.50)-0.3375 จะเท่ากับเฉลี่ยในระยะเวลากู้เป็นอัตรา 5.0375%

- ข้อเสนอธนาคาร ค เมื่อหักอัตราดอกเบี้ยคงที่ 3% ระยะเวลา 36 เดือน คิดเป็น 0.3675% (2.45x3÷20) ที่ประหยัดได้ โดยนำไปหักจากอัตราอ้างอิง 5.450% (6.450-1.0)-0.3675 จะเท่ากับเฉลี่ยในระยะเวลากู้เป็นอัตรา 5.0825%

ข้อสรุป ธนาคาร ข และ ธนาคาร ค มีอัตราดอกเบี้ยเฉลี่ยในระยะเวลากู้ใกล้เคียงกัน โดยธนาคาร ข ให้กู้ในอัตราดอกเบี้ยต่ำสุด และธนาคาร ก มีข้อเสนออัตราดอกเบี้ยเฉลี่ยสูงที่สุด แต่การพิจารณาควรดูในเรื่องนโยบายการกำหนดอัตราดอกเบี้ยอัตราอ้างอิงของแต่ละธนาคารในอดีต รวมถึงการคาดการณ์การกำหนดอัตราดอกเบี้ยในอนาคตประกอบด้วย เพราะการกำหนดโครงสร้างอัตราดอกเบี้ยของธนาคารนั้นขึ้นอยู่กับสภาพคล่องของแต่ละธนาคาร