แต่งตัวไปกู้ : ทางออกหลัก (First Way Out)

มีปัญหาก็ต้องมีทางออก ในการกู้ยืมเงินทั้งลูกหนี้และเจ้าหนี้ได้ตกลงเป็นคู่สัญญาต่อกันและมีพันธะซึ่งกันและกัน โดยผู้กู้ก็ย่อมมีภาระในการชำระดอกเบี้ยและเงินต้นคืน และคาดหวังที่จะได้ใช้บริการให้กู้ยืมในส่วนที่ยังไม่ได้เบิกใช้ และในที่สุดก็จะสามารถได้กรรมสิทธิ์ที่ปลอดภาระผูกพัน คือได้กรรมสิทธิ์ในที่ดินและสิ่งปลูกสร้างเป็นของตนเองโดยปลดจำนองเรียบร้อย สำหรับในส่วนของผู้ให้กู้ซึ่งเป็นเจ้าหนี้เมื่อได้ให้เงินกู้ยืมแก่ลูกหนี้ไปแล้วโดยมีหลักทรัพย์จำนองเป็นหลักประกัน ก็ย่อมคาดหวังว่าจะได้รับเงินดอกเบี้ยครบถ้วนตามเวลาที่ตกลง และได้รับการชำระเงินต้นตามเกณฑ์จนครบถ้วน ดังนั้นสิ่งที่ทุกคนต้องการก็คือการออกจากการเป็นหนี้นั้นๆ โดยทั้งลูกหนี้และเจ้าหนี้ได้บรรลุเป้าหมายของตน โดยไม่ต้องเข้าสู่กระบวนการทางกฎหมาย ถือเป็นทางออกนั่นเอง

ทางออกหลัก (First Way Out) สำหรับสถาบันการเงินผู้ให้กู้ยืมเงินแก่ลูกหนี้จำเป็นที่จะต้องมีการพิจารณาสินเชื่อ ทั้งในส่วนที่เป็นคุณสมบัติผู้กู้ (Character), ความสามารถในการหารายได้ (Capacity), สถานะเงินลงทุน, เงินดาวน์จองบ้าน (Capital) และสภาพเศรษฐกิจที่เหมาะสม (Condition) แต่สิ่งสำคัญหลักๆ ก็คือทางออกจากหนี้นั้นด้วยการได้รับชำระหนี้ทั้งดอกเบี้ยและเงินต้นครบถ้วน ซึ่งแน่นอนว่าการที่จะได้ทางออกก็คือการพิจารณาความสามารถในการชำระหนี้ และความตั้งใจที่จะชำระหนี้เป็นหลักสำคัญ

ในอดีตก่อนเกิดวิกฤติการณ์ต้มยำกุ้งการพิจารณาตัวผู้กู้ในบางสถาบันค่อนข้างหละหลวม ดังมีคำกล่าวเล่นๆ กันว่าถ้าจับตัวยังอุ่นๆ อยู่ (ยังมีชีวิตอยู่) ก็ให้กู้ได้แล้ว ซึ่งแน่นอนว่าการทำเช่นนั้นเท่ากับไม่ได้ใช้หลักพิจารณาแต่อย่างใด

แต่ปัจจุบันการพิจารณาของเกือบทุกสถาบันจะเน้นให้ความสำคัญในเรื่องความสามารถในการชำระหนี้(Ability to Repay) และความตั้งใจในการชำระหนี้ (Willingness to Repay) เป็นทางออกหลักของลูกหนี้แต่ละราย ดังจะได้กล่าวถึงหลักการพิจารณาในแต่ละตัววัด (Parameter) ต่อไป

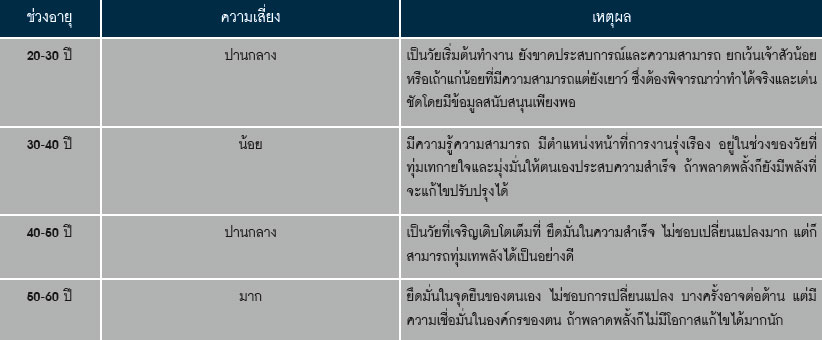

อายุเป็นเพียงตัวเลข สำหรับสุภาพสตรีหลายท่านหากถามถึงอายุเป็นเรื่องที่จะเปิดเผยไม่ได้ และถ้าถามกันตรงๆ ก็อาจโกรธได้อย่างง่ายดาย แต่สำหรับการพิจารณาสินเชื่อแล้ว อายุจะเป็นตัวเลขตัวหนึ่งซึ่งจะขาดเสียไม่ได้ที่ทุกสถาบันต้องนำมาพิจารณา ถ้ามองอย่างบุคคลธรรมดาทั่วไปจะให้ความเชื่อถือกับบุคคลที่สูงวัย เพราะเชื่อมั่นได้ว่ามีประสบการณ์สูงเพราะผ่านชีวิตมานานกว่า รายได้ความมั่นคงต้องดีกว่าผู้ด้อยวัยกว่า แต่มันใช้ไม่ได้ทั้งหมดสำหรับผู้พิจารณาสินเชื่อ มีตัวอย่างการแบ่งอายุกับความตั้งใจและความสามารถที่แตกต่างกันไว้ดังนี้

มุมมองดังกล่าวข้างต้นเป็นการมองแบบโดยรวม อาจใช้ไม่ได้กับบุคคลทุกคนหรือทุกอาชีพ หรือทุกสถานการณ์