ราคาบ้านในประเทศไทยแพงเกินไปไหมนะ

เรามักจะได้ยินคนบ่นกันอยู่เสมอว่า “ราคาบ้านในกรุงเทพฯ และปริมณฑลแพงจังเลย ชีวิตนี้ฉันจะได้มีบ้านเป็นของตัวเองไหมนะ” แต่คำว่า “ถูกหรือแพง” ไม่สามารถเอาตัวเลขราคาค่าบ้านอย่างเดียวมาชี้วัดได้โดยตรง ต้องมีการเปรียบเทียบกับระดับรายได้ของครัวเรือน เพื่อจะได้มาตรวัดที่ชัดเจนว่า ราคาบ้านในประเทศไทยถูกหรือแพงในฐานระดับรายได้ของคนไทย

เว็บไซต์ Towergate Insurance ซึ่งเป็นบริษัทประกันด้านที่อยู่อาศัยรายใหญ่ของประเทศอังกฤษ ได้รวบรวมข้อมูลจากหลายแหล่งเพื่อตรวจสอบสัดส่วนระหว่างราคาค่าที่อยู่อาศัยกับรายได้ โดยคิดว่าราคาค่าที่อยู่อาศัยเฉลี่ยทั้งประเทศคิดเป็นกี่เท่าของรายได้ต่อหัวประชาชนต่อปี แปลง่ายๆ ว่า ต้องทำงานกี่ปีจึงจะมีสตางค์ซื้อบ้านได้นั่นแหละ

ได้ข้อสรุปว่า ประเทศที่มีสัดส่วนค่าบ้านสูงที่สุดเมื่อเทียบกับรายได้คือปาปัวนิวกินีที่มีราคาบ้านสูงถึง 181.6 เท่าของรายได้เฉลี่ยต่อปีของประชาชน คือ พลเมืองปาปัวนิกินีต้องทำงานถึง 181 ปี ถึงจะมีเงินซื้อบ้านได้ ส่วนประเทศที่มีสัดส่วนน้อยที่สุดคือ ประเทศสุรินัม 1.87 เท่า คือทำงานประมาณ 2 ปีก็ซื้อบ้านได้แล้ว

สำหรับประเทศไทยมีสัดส่วนที่ 29.23 เท่า คือ ต้องทำงานประมาณ 30 ปีจึงจะมีเงินซื้อบ้าน นับเป็นประเทศที่มีสัดส่วนสูงเป็นอันดับ 23 ของโลก แพงกว่าญี่ปุ่น (19.85) เกาหลีใต้ (17.16) มาเลเซีย (11.08) และอเมริกา (4.18) แต่ก็ยังถูกกว่าเพื่อนบ้านของเราหลายประเทศ เช่น เวียดนาม (40.91) จีน (40.8) และเมียนมา (31.13)

แต่ตัวเลขว่าโดยเฉลี่ยแล้วคนไทยต้องทำงานประมาณ 30 ปี จึงจะมีเงินซื้อบ้านเป็นตัวเลขสมควรแล้วหรือเปล่า ก็ต้องนำมาคิดต่อว่า ถ้าเริ่มทำงานเมื่ออายุ 25 ปี ก็จะซื้อบ้านได้ในราวอายุ 50 ถึง 60 ปี แล้วแต่ว่าเก็บเงินได้เร็วแค่ไหน ซึ่งก็ไม่สอดคล้องกับหลักคิดของคนไทยว่าต้องมีบ้าน มีรถพร้อมก่อนแล้วจึงแต่งงานมีลูกตอนอายุไม่เกิน 35 ปี แสดงว่าชีวิตนี้ก็ไม่ต้องมีบ้านกันแล้วล่ะสิ

ใจเย็นๆ มันคือค่าเฉลี่ยระหว่างราคาบ้านต่อรายได้ต่อปี ต้องเก็บเงินฝังตุ่มไว้ 30 ปีถึงจะซื้อบ้านกันได้ โดยไม่ได้มีผลิตภัณฑ์ทางการเงินอย่างพวกเงินกู้มาช่วยนี่นา ลองหาดูว่าถ้าคิดเงินกู้ด้วยค่าบ้านที่เหมาะสมต้องเป็นเท่าไหร่กันนะ Federal Housing Administration (FHA) ซึ่งเป็นหน่วยงานคล้ายๆ กับการเคหะแห่งชาติของบ้านเรา กำหนดมาตรฐานไว้ว่า ค่าผ่อนบ้านรวมค่าสาธารณูปโภค ค่าส่วนกลาง และค่าบำรุงรักษาอื่นๆ ของบ้านไม่ควรเกิน 31% ของรายได้ (หักเงินดาวน์บ้านออกไปก่อนแล้ว) ถึงจะมีเงินเหลืออีก 69% ไว้ใช้สอยด้านอื่น ๆ ให้มีชีวิตที่ดีตามอัตภาพและมีเงินเก็บไว้สำรองตามสมควร และถ้ารวมหนี้ที่จะต้องผ่อนอย่างอื่นด้วย เช่น ค่าผ่อนรถ ผ่อนโทรศัพท์มือถือ ผ่อนหนี้บัตรเครดิต หรือเงินกู้เพื่อการศึกษา ไม่ควรเกิน 43% ของรายได้ทั้งหมด

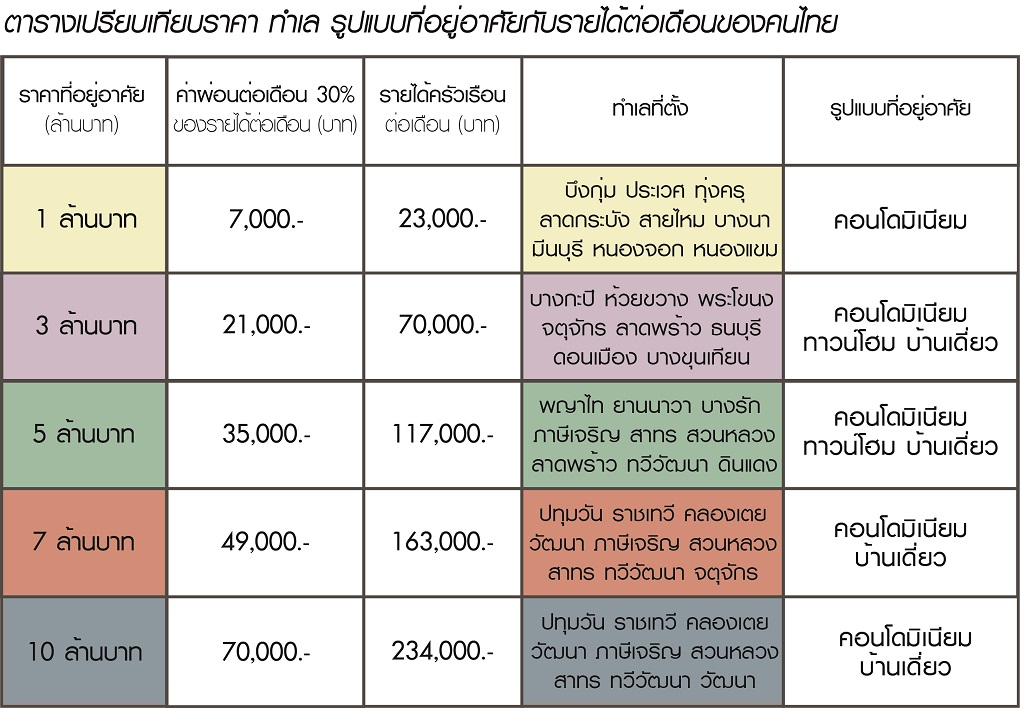

เงินกู้เพื่อผ่อนบ้านมาตรฐานของประเทศไทยคือ ล้านละ 7,000 บาท ถ้าคิดว่าค่าผ่อนบ้านอย่างเดียวไม่ควรเกิน 30% ของรายได้ครัวเรือน ก็แปลว่าถ้าซื้อบ้านหนึ่งล้านบาท ควรมีรายได้ต่อเดือนประมาณ 23,000 บาท ถ้าเพิ่มค่าบ้านเป็นสองล้านบาท ก็ควรมีรายได้ต่อเดือนที่ 46,000 บาท จึงจะมีชีวิตไม่ลำบากจนเกินไปนัก ทำงานหาเงินมาก็ยังพอได้ใช้บ้าง ไม่ใช่หาเงินมาได้เท่าไหร่ก็เสียค่าเช่าหรือค่าผ่อนบ้านไปหมดไม่เหลืออะไรเลย

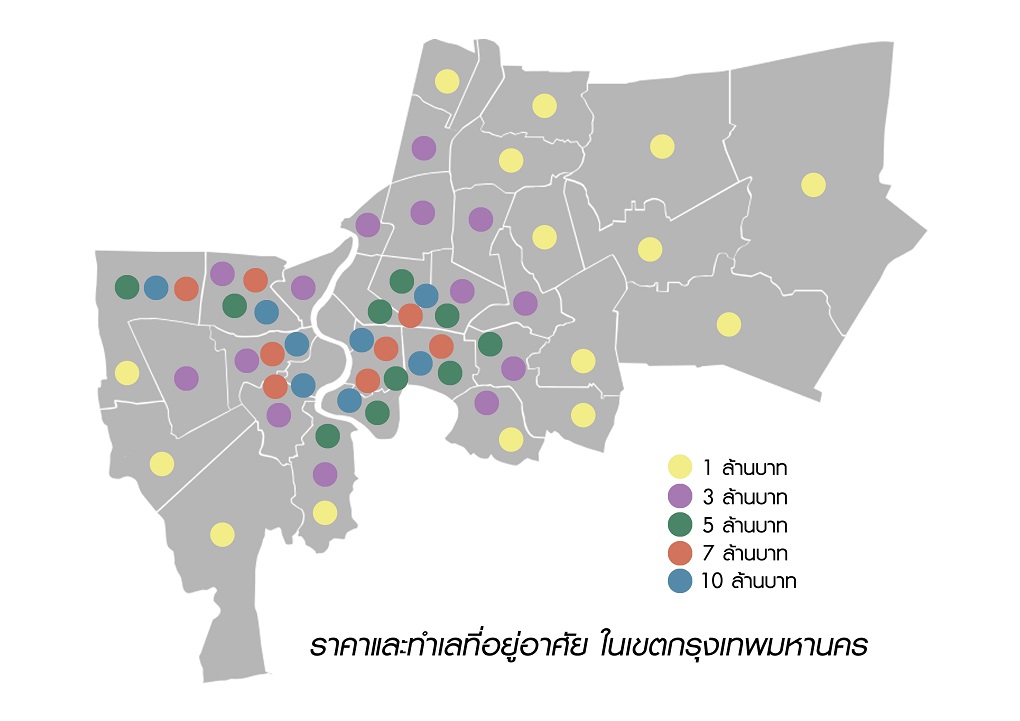

เมื่อลองใช้ search engine ของ Baania หาดูบ้านในราคา 1, 3, 5, 7 และ 10 ล้านบาท และค่าผ่อนชำระรายเดือนตามราคาบ้าน เพื่อดูว่าแต่ละระดับรายได้สามารถซื้อบ้านบริเวณใดได้บ้าง พบว่า

จากตารางเห็นได้ว่า ถ้ามีรายได้เดือนละ 23,000 บาท แทบจะซื้อที่อยู่อาศัยแบบที่ผ่อนแล้วยังพอมีพอกินตามสมควรไม่ได้เลย ถ้ามีรายได้เดือนละ 45,000 บาทขึ้นไป ยังพอได้อยู่บริเวณใดบ้าง

จากข้อมูลดังกล่าว ไม่ได้หมายความว่าคนที่มีรายได้น้อยจะไม่สามารถมีที่อยู่อาศัยใน กทม.และปริมณฑลได้เลย ยังมีกลไกที่ช่วยลดภาระการผ่อนบ้านได้หลายวิธี เช่น บ้านของรัฐโดยการเคหะแห่งชาติที่มีราคาต่ำกว่าราคาตลาด ผลิตภัณฑ์ทางการเงินรูปแบบพิเศษจากธนาคารต่าง ๆ โดยเฉพาะธนาคารของรัฐ การมีครอบครัวหรืออยู่ร่วมกันเพื่อแบ่งเบาภาระการผ่อนจ่ายให้น้อยลง เป็นต้น ดังนั้น การมีบ้านตามฐานะจึงเป็นภาระที่รัฐต้องร่วมกับเอกชนและประชาชนเพื่อสร้างโอกาสในการมีบ้านของตัวเองอย่างเหมาะสมต่อไป

เขียนโดย : รศ.ดร.พนิต ภู่จินดา

หัวหน้าภาควิชาการวางแผนภาคและเมือง คณะสถาปัตยกรรมศาสตร์ จุฬาลงกรณ์มหาวิทยาลัย

ไม่พลาดทุกข่าวสาร ทันทุกเรื่องราวอสังหาริมทรัพย์กับ Baania ได้ที่ Line Official >> @baania