แต่งตัวไปกู้: Big Data กับสินเชื่ออยู่อาศัย

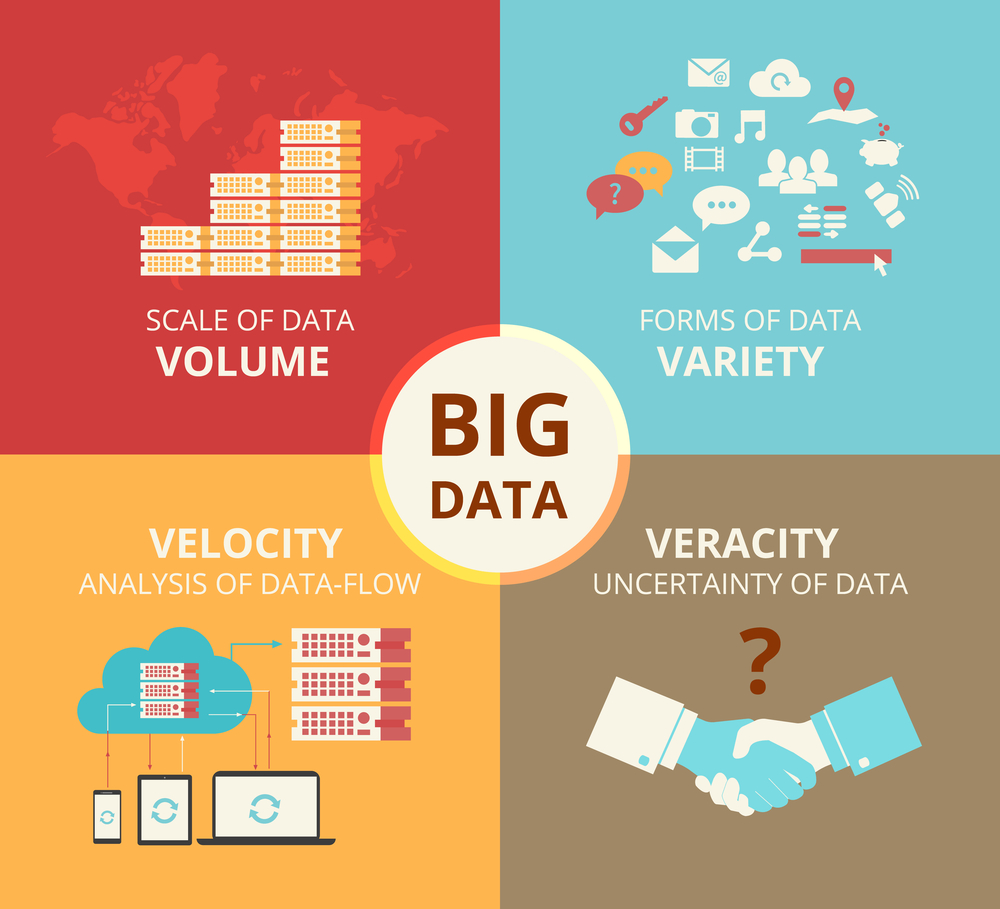

Big Data เป็นข้อมูลที่ประกอบด้วยคุณลักษณะ 4 อย่าง คือ อันแรก Volume – Size ของข้อมูลที่มีขนาดใหญ่ มีปริมาณข้อมูลมาก เป็นได้ทั้งแบบออนไลน์และแบบออฟไลน์ ประการที่สอง Variety ข้อมูลมีความหลากหลาย ทั้งที่มีโครงสร้างและไม่สามารภจับแพทเทิร์นได้ ประการที่สาม Velocity ข้อมูลมีการเปลี่ยนแปลงตลอดเวลาอย่างรวดเร็ว เหมือนสายน้ำไหลแบบ Streaming และท้ายสุด Veracity ข้อมูลไม่มีความชัดเจน

รูปแบบของข้อมูล Big Data สามารถเป็นได้ทั้ง ข้อมูลเชิงพฤติกรรมการใช้งานต่าง ๆ

Behavior Data เช่นข้อมูลการใช้ ATM เป็นต้น, Image & Sounds ภาพถ่าย วิดีโอ ลายมือ ข้อมูลเสียง, Languages: Text message ข้อความที่ถูก tweet เนื้อหาในเวปไซต์ เป็นต้น, Records ข้อมูลทางการแพทย์ ข้อมูลสำรวจขนาดใหญ่ ข้อมูลภาษี เป็นต้น, Sensors ข้อมูลอุณหภูมิ ภูมิศาสตร์ เป็นต้น

การวิเคราะห์ข้อมูล Big Data อาศัยเทคนิคในการดึงข้อมูลสำคัญออกจากฐานข้อมูลขนาดใหญ่ที่เต็มไปด้วยข้อมูลหลากหลายรูปแบบ เพื่อนำมาหา pattern ของข้อมูลที่มองไม่เห็น หารูปแบบความสัมพันธ์ที่ซ่อนอยู่ หาแนวโน้มการตลาด เทรนด์ ความชอบของลูกค้า และข้อมูลอื่นๆ ที่เป็นประโยชน์ทางธุรกิจ

BIG DATA กับสินเชื่อที่อยู่อาศัย

ผลการวิเคราะห์ข้อมูล Big Data ทำให้มีข้อมูลที่เป็นข้อเท็จจริงอย่างเป็นระบบเพื่อใช้ประกอบการพิจารณาได้แก่เครดิตบูโร (NCB) ซึ่งนำข้อมูลลูกค้าสินเชื่อที่อยู่อาศัย มาแสดงในรูปแบบการใช้งาน

๐ Descriptive Analytics การวิเคราะห์เชิงพรรณาลักษณะและประเภทสินเชื่อที่อยู่อาศัยตัวอย่างเช่น

ภาพรวม ลูกค้ากู้เงินจากธนาคารพาณิชย์ 52% จากธนาคารเฉพาะกิจรัฐ 34% อื่นๆ 14% โดยกู้ในกรุงเทพมากสุด 36% อายุผู้กู้ระหว่าง 46-60 ปีกู้มากสุด สัดส่วน 36% เป็นต้น

ภาพหนี้สินและการค้างชำระ หนึ่งในสามของประชากรไทยมีหนี้สิน ประมาณครึ่งหนึ่งของคนวัยทำงานมีหนี้สิน และตนอายุราวๆ 30 ปี มีหนี้ค้างชำระมากสุด หนี้สินเชื่อที่อยู่ศัยมียอดค้างต่ำสุด เมื่อเทียบกับหนี้สินเชื่อบุคคลค้างสูง และหนี้สินเชื่อรถจักรยานยนต์ค้างสูงสุด

ภาพการให้บริการ สถาบันการเงิน Top 6 มียอดส่วนแบ่งตลาด 60% ของยอดหนี้ทั้งหมด มีการแข่งขันเพิ่มขึ้นทุกปี มีการแข่งขันสูงในสินเชื่อธุรกิจในภาตเหนือ อิสาน และชนบท เป็นต้น

๐ Predictive Analytics การวิเคราะห์ในลักษณะที่ซับซ้อนขึ้นไปอีก โดยประเมินว่าจะเกิดอะไรขึ้นต่อไป โดยจะบอกถึงว่าทำไมถึงเกิดเหตุการณ์นี้ จะเกิดอะไรถ้าเราทดลองทำวิธีการนี้ จะเกิดอะไรต่อไป และอะไรคือสถานการณ์ดีที่สุดที่จะเกิดขึ้น

การจัดทำข้อมูลของเครดิตบูโร โดยนำปัจจัยต่างๆ ของผู้กู้ทั้งด้านลักษณะของผู้กู้ พฤติกรรมการขอสินเชื่อ พฤติกรรมการชำระหนี้ มาวิเคราะห์กับโอกาสการเป็นหนี้ดีหรือหนี้เสีย ในรูปแบบ Credit Scoring ของลูกหนี้โดยรวมทั้งตลาด เพื่อช่วยในการพิจารณาสินเชื่อของสถาบันสมาชิกต่อไป

๐ Prescriptive Analytics เป็นการสังเคราะห์ข้อมูลเพื่อวิเคราะห์แนวโน้มและเสนอทางเลือกในการตัดสินใจที่เหมาะสมกับการคาดการณ์บนพื้นฐานของข้อมูล

ตัวอย่าง การใช้ Credit Scoring ของ Lenddo โดยการใช้ข้อมูลจากการใบขอสินเชื่อ ข้อมูลเครดิตบูโร ข้อมูลภายในสถาบัน ทำการวิเคราะห์ผ่านระบบ เพื่อเสนออนุมัติสินเชื่อผ่านสถาบันได้

จากนี้ คงได้เห็นเทรนในการใช้ Big Data ในการสรรค์สร้างนวัตกรรมใหม่ๆ เกิดขึ้นอีกเรื่อยๆ เป็นกระแสที่น่าติดตามไม่น้อยทีเดียว

เขียนโดย: มีชัย คงแสงไชย

ผู้เชี่ยวชาญด้านสินเชื่อที่อยู่อาศัยของไทย

อดีตผู้จัดการสายสินเชื่อบุคคล ธนาคารไทยพาณิชย์

ปัจจุบันเป็นกรรมการและเหรัญญิก สมาคมสินเชื่อที่อยู่อาศัย